Средняя процентная ставка по ипотеке

В связи с кризисом и введением санкций выросла кредитная ставка по ипотеке. Состояние экономики государства затронуло не только строительный, но и банковский сектор. О том, какого уровня достигла средняя ставка по ипотеке и от чего она зависит, читайте в статье.

Средние ставки по кредитам на недвижимость выросли.

Актуальное состояние ипотечного кредитования

Несмотря на снижение цен на жилье, ипотечные ставки банков выросли. Это связано с увеличением рисков в строительном секторе. Банк закладывает повышенные ставки на ипотеку, чтобы перестраховаться.

В 2017 году наблюдается спад приобретения ипотеки. Люди не уверены в стабильности жизни, поэтому не стремятся оформлять кредиты. Строительная область переживает период стагнации. Банки тщательнее проверяют заемщиков, не предоставляют кредиты застройщикам, чья платежеспособность вызывает сомнения. На рынке остаются только крупные компании, но и они испытывают финансовые трудности.

К ипотечному кредитованию подключилось государство. Чтобы сделать приобретение жилья более реальным для граждан, оно предоставляет банкам субсидированные кредиты. Например, существует программа ипотечного кредитования с господдержкой для граждан, имеющих средний уровень дохода. Есть прогнозы, что после окончания программы субсидирования банки снизят процентную ставку, чтобы избежать снижения спроса на ипотеку.

Аналитики отмечают, что платежеспособный спрос могут составить покупатели, воздержавшиеся от покупки жилья в 2014-2015 году. За счет постоянного роста валюты они имели возможность приумножить свои накопления для первоначального взноса.

От чего зависит процентная ставка

Размеры процентной ставки по ипотеке зависят от программы, предлагаемой банком, а также от того, насколько кредитор уверен в платежеспособности должника. Если вы не можете предоставить справку о доходах или не имеете кредитной истории, то являетесь для учреждения «темной лошадкой». Чтобы перестраховаться, банк предложит ипотеку с повышенной процентной ставкой.

Подобрать оптимальную допустимую ставку можно, изучив различные программы. Однако большинство из них доступны определенным категориям населения. Например, военным или малоимущим семьям. Среди программ, отличающихся размерами ставок, выделены:

Стандартная ипотека

Требует обязательного внесения первоначального взноса, стартующего от 15%-20% стоимости жилья. Чем больше первый взнос и короче срок кредитования, тем ниже процентная ставка. Актуальные, отображенные на картинке ниже ставки, действительны, если жилье построено с привлечением средств банка, иначе добавляется еще 0.5%. Если заемщик не страхует свою жизнь и здоровье, прибавляется еще 1%. Столько же прибавляется до момента регистрации ипотеки.

Ставки по стандартной ипотечной программе.

Военная ипотека

Приемлемый вариант, хотя есть и свои недостатки. Долг следует погасить до момента выхода военным на пенсию, а это до возраста 35 лет. Ранее процентная ставка по военной ипотеке составляла всего 8%, сейчас стартует от 12.5%.

Ипотека с господдержкой

Государственное субсидирование позволяет снизить банковскую ставку до 12%. При этом возможно приобретение только строящегося жилья или квартиры в новостройке. Недвижимость должна быть построена с участием средств банка, а застройщик состоять в доверенном списке.

Минимальный первоначальный взнос при такой программе достигает 20%. Есть ограничения по сумме кредита. Для Москвы и области, Санкт-Петербурга лимит достигает 8 млн. рублей, для других населенных пунктов – 3 млн. рублей. Страхование жизни заемщика при этом обязательно, иначе ставка поднимется до стандартной. Действие программы ограничено 2017 годом, но идет решение о ее продлении.

Программа обеспечения молодых семей жильем

Желающие принять участие обязаны иметь российское гражданство, проживать в непригодных для этого условиях, хотя бы один участник программы должен быть моложе 35 лет. Получившим согласие выдается субсидия. Для семей без детей она составляет 35%, а парам с ребенком – 40%. Многодетным семьям оказывают и другие льготы, финансовую поддержку в полном объеме.

Программы лояльности от застройщиков

Застройщики заключают партнерские соглашения с крупными предприятиями. В обмен на обязательство продолжать работу предприятие дает застройщику субсидию. Последний предоставляет скидку на жилье. В соглашении может принимать участие и третья сторона – банк, предлагающий клиенту пониженную процентную ставку.

https://www.youtube.com/watch?v=suNsEytKjy8

Процентные ставки в банках России

Говорить о конечной процентной ставке можно только после учета всех условий, которые влияют на ее образование. Если брать минимальные значения, то они стартуют от 9.9% и достигают 15%.

Ставки на вторичное жилье более высоки и на 2% в среднем превышают показатели недвижимости на первичном рынке. К примеру, ВТБ предлагает подобную ипотеку под 14% годовых, с первоначальным взносом 30%, с ограничением лимита до 2.8 млн. рублей. Более выгодны условия Сбербанка: ставка – 13.5%, первоначальный взнос – от 20%.

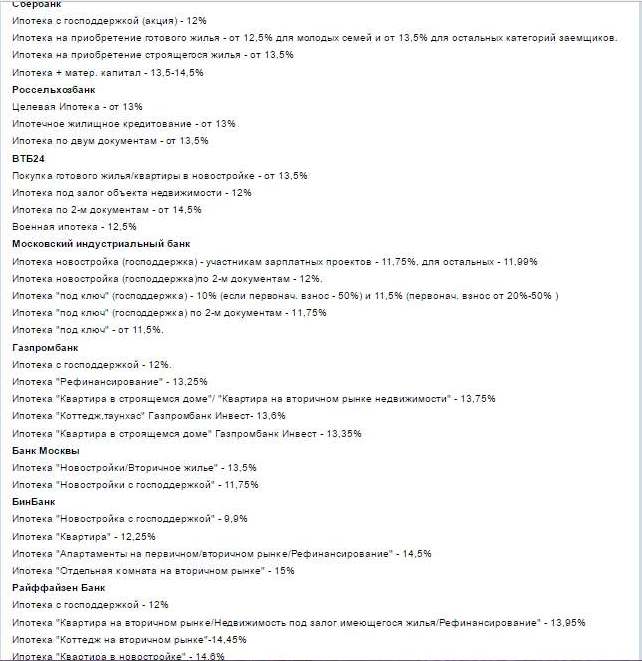

Ниже приведены предложения различных банков для сравнения.

Сравнение процентных ставок в разных банках и программах.

Средняя процентная ставка

По статистике Центробанка, в октябре 2015 года средняя ставка держалась между 12%-13%. Выше 14% она в последний раз поднималась в апреле 2015 года. На сегодняшний момент средняя ставка по стандартной ипотеке превысила 13%.

По последним данным Центробанка в мае 2016 года была озвучена эта цифра. По факту реальные, а не рекламные ставки достигают в среднем 15%-16%. По военной ипотеке – 12.5%. Базовая ставка на жилье вторичного рынка достигает 12.5%. Минимальный порог ипотечной ставки с программой господдержки составляет 12%, в реальности достигает 13-13.5%. Вместе со ставками увеличился и срок жилищного кредитования.