Ипотека под 12%: миф или реальность

В то время, когда средняя годовая процентная ставка по ипотеке превысила 13%, возможность оформить кредит под 12% кажется нереальной. Однако получить ипотеку со ставкой 12% годовых действительно можно. Об особенностях такой программы и необходимых условиях расписано ниже.

Ипотека под 12% — это реальность.

Суть ипотеки под 12%

В связи с кризисом спрос на ипотеку снизился. Люди стараются экономить на всем и не спешат расставаться со сбережениями. Строительный сектор тоже находится в стагнации. Банки, выдавая ипотеку, стараются максимально перекрыть свои риски, поэтому повышают процентные ставки.

Все это негативно отражается на экономике государства. Чтобы как-то исправить ситуацию и обеспечить население доступным жильем, в марте 2015 года на рассмотрение было внесено постановление, подразумевающее государственное субсидирование ипотеки. Оно было одобрено и теперь программа периодически продлевается.

Суть его в том, что государство покрывает потери банковской организации, которые она несет при выдаче кредита под низкий процент. Ипотека на таких условиях выдается только на жилье в новостройках или строящееся. Это должно стимулировать и кредитный, и строительный секторы.

Часто можно встретить название «Ипотека 12 12 12». Так называется одна из программ «Сбербанка». Название обусловлено тем, что недвижимость выдается под 12% на срок 12 лет, а первоначальный взнос при этом тоже составляет 12% от стоимости жилья. Однако банки проводят жесткий отбор, поэтому все подряд оформить такую ипотеку не смогут. Страхование жизни и здоровья заемщика при этом – обязательно, иначе процент будет выше.

Преимущества и недостатки

На фоне остальных программ ипотечного кредитования, предложение со ставкой в 12% выглядит крайне выгодно.

- низкая процентная ставка;

- отсутствие дополнительных комиссий;

- доступны разные способы погашения долга;

- минимальный пакет документов;

- первоначальный взнос можно оплатить материнским капиталом.

Недостатков меньше, но их тоже стоит учесть:

- обязательно застраховать жизнь и здоровье заемщика;

- ограничен выбор жилья – вторичный рынок не подойдет;

- программа господдержки распространяется не на все банки.

Требования к заемщику

С выходом льготной программы многие необдуманно бросились оформлять ипотеки, а после поняли, что не смогут своевременно вносить платежи. Из-за этого банки тщательнее проводят отбор, внимательно изучают кредитную историю, чтобы свести к минимуму риски.

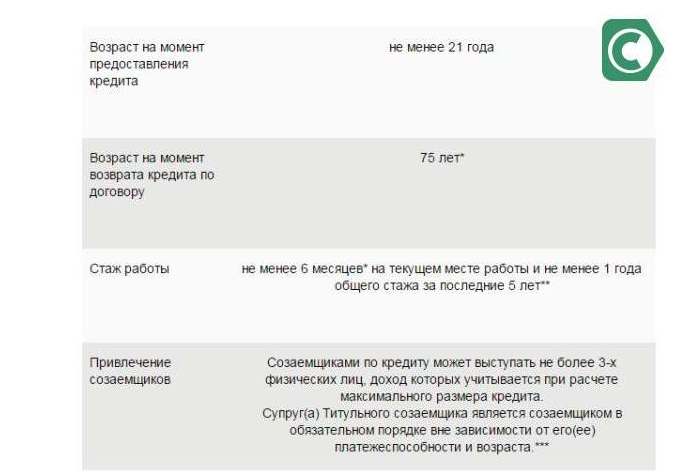

Сейчас получить ипотеку под 12% могут граждане РФ, достигшие 21 года. При этом возраст — не превышать 75 лет на момент последнего платежа по кредиту. Клиент должен быть трудоустроен на последнем месте работы не менее 4-6 месяцев. Это следует подтвердить справкой по форме 2 НДФЛ.

Требования к заемщику в «Сбербанке».

Необходимые документы

Для оформления ипотеки под 12% нужно предоставить стандартный пакет документов, к ним относится:

- паспорт гражданина РФ;

- военный билет, пенсионное удостоверение или загранпаспорт;

- справку о доходах по форме банка или 2НДФЛ;

- бумаги, подтверждающие наличие суммы, достаточной для первоначального взноса;

- копию трудовой книжки или документ, подтверждающий строк трудоустройства на нынешнем месте.

После подтверждения заявки банк оповещает заемщика. Ему, в свою очередь, нужно оформить документы о приобретении права собственности на недвижимости и принести их в отделение банка сроком до 60 дней.

На что обратить внимание

При оформлении ипотеки уточните, какой тип ежемесячного платежа будет применен – аннуитетный или индифферентный. Для досрочного погашения лучше выбрать аннуитетный, в котором большая часть процентов включена в стартовые платежи. Узнайте, есть ли возможность досрочного погашения долга и как это сделать. Поинтересуйтесь о скрытых комиссиях и размерах штрафов за просрочку платежа. Например, за отказ от страхования жизни ставка возрастает на 1%.

В каком банке оформить ипотеку со ставкой 12%

Государство предлагает субсидирование ипотек только крупным банкам. Среди них «Сбербанк», «Газпромбанк», «ВТБ24», «Банк Москвы». Однако более мелкие кредитные учреждения тоже могут воспользоваться предложением, обратившись к услугам АИЖК (Агентство Ипотечного Жилищного Кредитования). Так, получить выгодно ипотеку сегодня можно во многих банках, однако условия могут отличаться от сбербанковской программы «12 12 12».

Конкретные программы

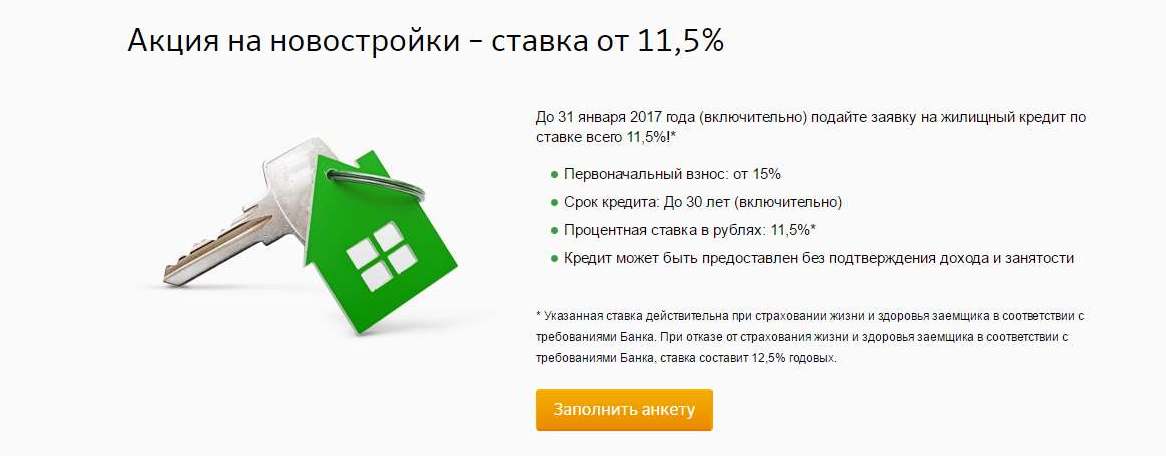

- «Сбербанк» предлагает клиентам различные программы. С актуальными можно ознакомиться на их официальном сайте. Там же, с помощью кредитного калькулятора, рассчитать приблизительные платежи по ипотеке, подать заявку на оформление. При внесении большого первоначального взноса (от 50%) заемщик может рассчитывать на дополнительное понижение ставки.

Программа с низким процентом от «Сбербанка».

- В банке «ВТБ24» существует программа «Квартира в новостройке». Ее минимальная годовая ставка при стандартном оформлении составляет 15.95%. Лимит от 500000 до 8 млн. рублей. Однако те, кто состоит в накопительно-ипотечной системе, могут получить кредит до 2 млн. рублей под 11.4% годовых.

- «Дельта Кредит Ипотечный банк» предлагает ставку 11.5% годовых при внесении первоначального взноса в размере 40%. Допустимый срок ипотеки – до 25 лет.

- В «Банке Москвы» под 11.15% в год могут получить ипотеку люди, работающие в сфере здравоохранения, образования, государственных или силовых структурах. Кредит выдается на срок 3-50 лет.

- «Газпромбанк» располагает программой для покупки жилья в новостройках, которые были построены с привлечением средств «Газпромбанк Инвест». Ставки составит 12.85% годовых, но потребуется внести 50% первоначального взноса. Срок кредитования – 30 лет.

Необходимо отметить, что многие заемщики, которые оформляли ипотеку, жалуются на то, что банки навязчиво склоняют к страхованию жизни. Этого можно не делать, но тогда и процентная ставка по кредиту возрастет где-то на 1%. А это в итоге приведет к гораздо большей переплате.